종부세 계산방법

종합부동산세란?

종부세 계산방법을 알아보기 전에 종합부동산에 대해 먼저 알아보겠습니다. 종합부동산세는 종부세로 줄여부르기도 하며, 일정 금액 이상의 부동산을 가진 사람들에게 조세로서 부과되는 세금입니다. 이는 노무현 정권 때 부동산 가격 폭등을 막기 위해 새로 만들어낸 세금인데, 당시에 강남구 부동산 가격이 폭등하자 재산세를 강화했는데, 강남구 등의 지자체에서 재산세를 깎아주는 방식 등으로 재산세 강화를 무력화시켰습니다. 재산세는 지방세이기 때문에 지자체에서 손댈 수가 있었고, 이를 막기 위해 지자체가 관여할 수 없는 국세의 차원에서 종부세를 새로 만들게 되었습니다.

종합부동산세 역사

이후에도 종부세를 개별로 부과하기 때문에 재산을 부부 공동명의로 바꾸게 되면 종합부동산세를 피할 수 있다는 사실이 알려지면서 이러한 꼼수를 쓰는 사람들이 많아지자 다음 년도에 종부세를 세대 합산으로 바꾸어 부과하는 방식으로 바꾸게 되었습니다.

최근에는 문재인 정부에서 서울의 부동산 가격이 폭등하자 913 부동산 종합대책을 통해 종부세 과세 기준을 3억에서 6억 구간을 새로 만들고, 3주택 이상 보유자, 그리고 조정지역의 2주택 보유자 등에 대해 더 많은 세금을 부여하는 방식으로 바꾸기도 했습니다.

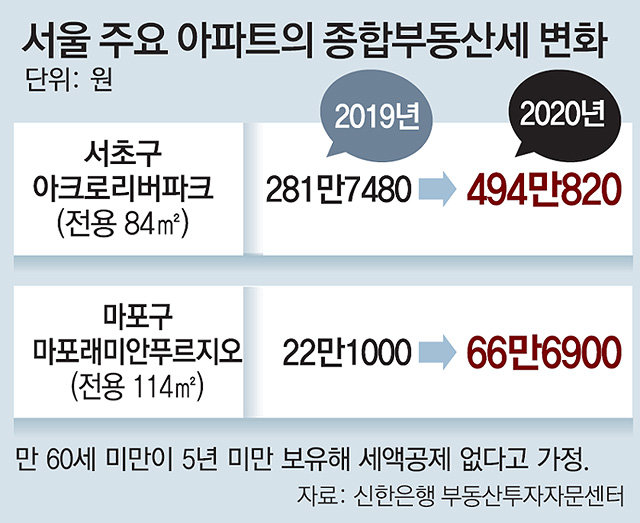

2018년의 913 부동산 종합대책 이후에도 부동산 가격이 많이 상승하자 12.16 부동산 대책을 발표하여 조정대상지역 여부와 다주택자들에 대한 세율이 인상되기도 했습니다. 그리고 조정된 세율에 대한 종합부동산세는 올해(2020년) 11월에 고지서가 날아오면서 다주택자 뿐만 아니라 1주택자들도 굉장히 많은 종부세를 내게 되어 불만이 많아졌습니다. 실제로 서울의 모 아파트의 경우를 예로 들면 종부세가 2배 3배 이상 오른 경우도 있습니다.

재산세와 종부세의 차이점

앞서 설명했듯 재산세와 종부세는 부동산에 대해 부과되는 세금으로 성격이 비슷하지만, 재산세는 지방세, 종합부동산세는 국세입니다. 세금의 종류가 다르지만, 과세의 성격도 다릅니다. 재산세는 모든 재산에 대해 부과하는 세금인 반면, 종합부동산세는 재산이 특정 금액보다 많은 경우 추가로 부과되는 세금입니다.

그리고 재산세는 매년 7월, 9월에 연 1~2회 납부하는 반면, 종합부동산세는 매년 12월 1일부터 15일까지 1회 납부 가능합니다.

종부세 과세대상 & 종부세 계산방법

우선 종부세 계산방법을 알아보기 이전에 종부세는 앞서 말했듯 재산이 특정 금액 이상인 경우 부과됩니다. 개인이 가지고 있는 부동산 가격 기준 주택은 합산 6억 원, 종합합산토지는 합산 5억 원, 별도합산토지 80억 원을 초과하는 경우에 종합부동산세를 납부합니다. 그리고 예외적으로 1세대 1주택인 경우에는 주택 합산 9억 원 초과시 납부합니다.

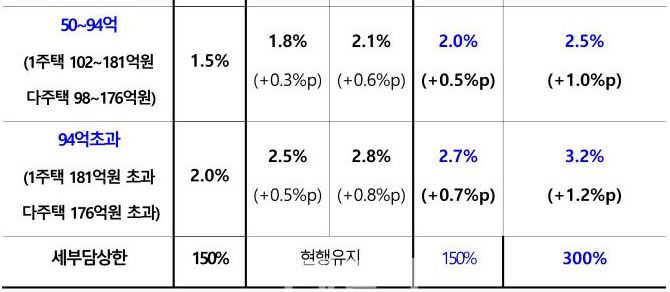

종부세 계산방법을 알아보겠습니다. 우선 종부세를 계산하기 위해서는 계산 대상인 부동산의 공시가격을 확인해야 합니다. 종부세는 과세표준에서 종부세율을 곱한 가격으로 산출이 가능합니다. 그리고 또 위 이미지에 나와있는 과세표준은 '(공시가격 - 공제금액) x 공정시장가액 비율'로 계산이 가능합니다.

예를 들어 공시가격이 11억 원인 부동산에 대해 과세표준과 종부세를 계산해보도록 하겠습니다. 먼저, 과세표준은 (공시가격 11억 원 - 공제금액 9억 원) x 공정시장가액 비율 90% = 1.8억 원으로 계산됩니다. 그리고 위 위미지의 종부세 세율표에서 과세표준 1.8억 원은 3억 이하 구간에 해당되어 세율 0.5%를 적용합니다. 따라서 과세표준 1.8억 원에 세율 0.5%를 곱해 최종 종부세는 90만원으로 계산되는 것입니다.